Zakupy artykułów żywnościowych w jednostkach oświatowych należą do tych obszarów, które na pierwszy rzut oka wydają się proste. W praktyce szkoły i przedszkola codziennie kupują produkty potrzebne do przygotowania posiłków. Pojawiają się faktury za pieczywo, warzywa, mięso, nabiał czy produkty suche. Dostawy są bieżące, często powtarzalne i realizowane przez różnych wykonawców.

Właśnie dlatego ten temat bywa trudny z perspektywy zamówień publicznych.

Największy problem nie leży bowiem w samej fakturze, ale w tym, czego faktura nie pokazuje. Nie pokazuje, czy zakup był częścią większego planu. Nie pokazuje, czy podobne dostawy należało oszacować łącznie. Nie pokazuje również, czy jednostka prawidłowo oceniła rynek dostawców.

Dlatego przy zakupach żywności w szkole i przedszkolu kluczowe pytanie nie brzmi: „ile wynosi ta faktura?”. Kluczowe pytanie brzmi: czy mamy do czynienia z odrębnymi zamówieniami, czy z częściami większej całości?

Od odpowiedzi zależy, czy jednostka może działać według regulaminu wewnętrznego, czy powinna stosować ustawę Prawo zamówień publicznych, a także czy może szacować poszczególne grupy asortymentowe osobno, czy powinna rozważyć jedno postępowanie z podziałem na części.

Dostawy artykułów żywnościowych to nie catering

Na początku trzeba wyraźnie rozdzielić dwie sytuacje.

Czym innym jest usługa cateringowa, a czym innym zakup artykułów żywnościowych.

Catering polega na tym, że wykonawca przygotowuje posiłki i dostarcza je do jednostki. W takim przypadku przedmiotem zamówienia jest usługa.

Zakup artykułów żywnościowych dotyczy natomiast sytuacji, w której jednostka sama organizuje żywienie. Kupuje produkty, odbiera dostawy, przygotowuje posiłki we własnej kuchni i rozlicza faktury za dostarczone towary.

Ten artykuł dotyczy właśnie tego drugiego przypadku: dostaw artykułów żywnościowych do szkoły, przedszkola albo innej jednostki oświatowej.

Dlaczego zakupy żywności są problematyczne?

Zakupy żywności są trudne, ponieważ łączą kilka ryzyk naraz.

Po pierwsze, są powtarzalne. Jednostka oświatowa najczęściej nie kupuje żywności przypadkowo. Jeżeli prowadzi kuchnię albo stołówkę, potrzeba zakupu produktów wynika z normalnego funkcjonowania jednostki.

Po drugie, zakupy są rozproszone. Różne grupy produktów mogą pochodzić od różnych wykonawców. Inny dostawca może zajmować się pieczywem, inny mięsem, inny warzywami, a jeszcze inny artykułami ogólnospożywczymi.

Po trzecie, pojedyncze faktury mogą wyglądać niewinnie. Jedna faktura nie musi robić wrażenia. Dopiero suma dostaw w skali miesiąca, semestru albo roku pokazuje rzeczywistą wartość zamówienia.

Po czwarte, rynek żywności jest naturalnie podzielony. Dostawca pieczywa nie musi być dostawcą mięsa. Dostawca mięsa nie musi dostarczać warzyw. Hurtownia ogólnospożywcza nie zawsze będzie realnym dostawcą świeżego pieczywa albo lokalnych warzyw.

Z tego powodu przy zakupach żywności nie można działać automatycznie. Nie wystarczy powiedzieć: „to wszystko żywność, więc wszystko sumujemy”. Nie wystarczy też powiedzieć: „mamy różne faktury i różnych dostawców, więc to na pewno osobne zamówienia”.

Potrzebna jest analiza.

Podobne dostawy — co to znaczy w praktyce?

Kluczowe znaczenie ma pojęcie podobnych dostaw.

W uproszczeniu można powiedzieć, że podobne dostawy to takie dostawy, które dotyczą tego samego albo zbliżonego rynku i które zwykle może zrealizować ten sam typ wykonawcy.

Przykład jest prosty.

Pieczywo i bułki — co do zasady mogą być podobną dostawą.

Pieczywo i mięso — już niekoniecznie.

Nie pytamy więc wyłącznie o to, czy dany produkt jest żywnością. Pytamy, czy jest to ten sam rynek, ten sam typ dostawcy i podobny asortyment.

To rozróżnienie ma ogromne znaczenie dla prawidłowego szacowania wartości zamówienia.

Opinia UZP z 23 grudnia 2021 r.

W tym temacie szczególnie ważna jest opinia Urzędu Zamówień Publicznych z 23 grudnia 2021 r. pt. „Zasady szacowania wartości zamówienia na zakup produktów spożywczych”.

Stanowisko UZP jest istotne, ponieważ nie sprowadza problemu do prostego wyboru: „wszystko sumować” albo „wszystko dzielić”. Pokazuje raczej sposób analizy, który powinien przeprowadzić zamawiający.

Z opinii wynika, że przy zakupach żywności kluczowe znaczenie mają dwa elementy:

dostępność produktów u jednego dostawcy

oraz

naturalny podział rynku artykułów spożywczych.

Oznacza to, że jednostka powinna sprawdzić, co faktycznie kupuje, jak działa lokalny rynek i kto realnie może dostarczyć dany asortyment.

W praktyce oznacza to trzy podstawowe zasady.

Po pierwsze, wartość zamówienia trzeba ustalić rzetelnie. Nie „na oko”, nie na podstawie jednej faktury i nie po to, żeby dopasować się do progu stosowania Pzp.

Po drugie, nie wolno dzielić zakupów tylko po to, żeby nie stosować Pzp. Sam podział zamówienia nie jest zakazany, ale zakazany jest taki podział, który prowadzi do niestosowania ustawy.

Po trzecie, podobne dostawy trzeba szacować łącznie. Jeżeli dostawy są podobne, zamawiający powinien patrzeć na ich łączną wartość.

Motyw 19 dyrektywy 2014/24/UE

UZP w swojej opinii odwołuje się również do motywu 19 dyrektywy 2014/24/UE. Wynika z niego, że podobne dostawy mogą obejmować produkty o identycznym albo podobnym przeznaczeniu. Jako przykład wskazuje się różne rodzaje żywności.

Tego fragmentu nie należy jednak rozumieć mechanicznie.

Nie oznacza on, że każdą żywność zawsze trzeba traktować jako jedno zamówienie. Nie oznacza też, że każdą żywność można dowolnie podzielić.

Trzeba sprawdzić, czy wykonawca z danego sektora byłby zainteresowany dostawą takich produktów jako części swojego normalnego asortymentu.

Inaczej mówiąc: dostawca pieczywa zwykle nie jest zainteresowany dostawami mięsa, a dostawca mięsa zwykle nie jest zainteresowany dostawami pieczywa.

Dlatego sama etykieta „żywność” nie przesądza jeszcze, że wszystko musi być jednym zamówieniem. Decyduje konkretna analiza: co kupuje jednostka, kto działa na rynku i czy jeden typ wykonawcy zwykle dostarcza taki asortyment.

Podstawa prawna: art. 28, 29 i 30 ust. 2 Pzp

Przy szacowaniu wartości zamówień na artykuły żywnościowe trzeba pamiętać przede wszystkim o trzech przepisach ustawy Pzp.

Art. 28 Pzp

Zgodnie z art. 28 Pzp podstawą ustalenia wartości zamówienia jest całkowite szacunkowe wynagrodzenie wykonawcy bez podatku VAT, ustalone z należytą starannością.

Oznacza to, że wartość zamówienia musi być ustalona rzetelnie. Zamawiający powinien umieć wyjaśnić, skąd wzięła się dana wartość.

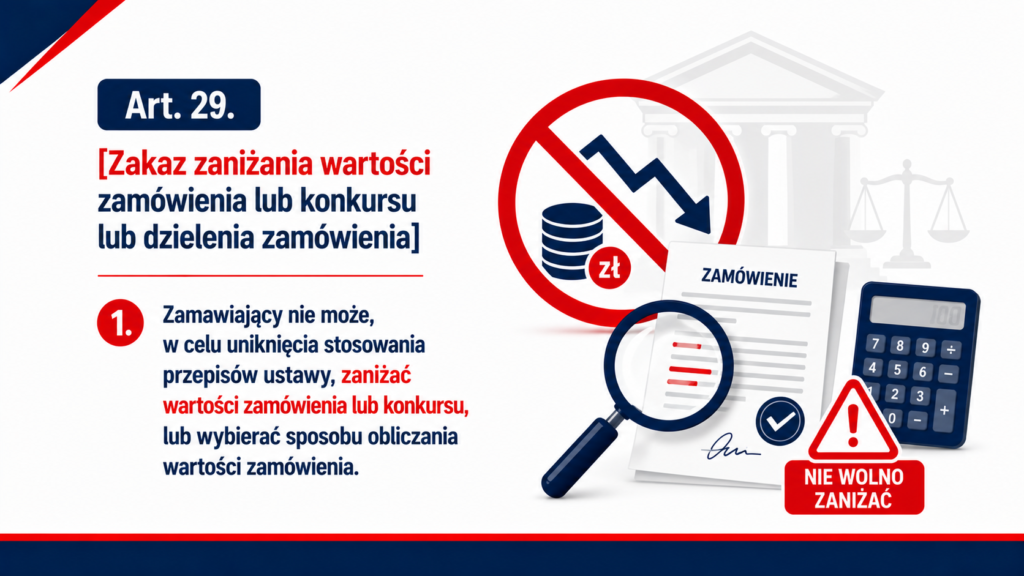

Art. 29 Pzp

Art. 29 Pzp zakazuje zaniżania wartości zamówienia oraz wybierania sposobu obliczania wartości po to, aby uniknąć stosowania ustawy.

Przepis ten zakazuje również dzielenia zamówienia na odrębne zamówienia, jeżeli taki podział prowadzi do niestosowania Pzp, chyba że jest uzasadniony obiektywnymi przyczynami.

Wniosek jest prosty: podział zamówienia jest możliwy, ale musi mieć uzasadnienie.

Art. 30 ust. 2 Pzp

Art. 30 ust. 2 Pzp wskazuje, że jeżeli zamawiający planuje nabycie podobnych dostaw, wartością zamówienia jest łączna wartość podobnych dostaw.

Dotyczy to również sytuacji, w której zamawiający udziela zamówienia w częściach albo dopuszcza składanie ofert częściowych.

To bardzo ważne rozróżnienie: można mieć części zamówienia, ale wartość podobnych dostaw trzeba liczyć łącznie.

Teoria supermarketu

Bardzo obrazowo problem zakupów żywności wyjaśnia tzw. teoria supermarketu, opisana przez Małgorzatę Stręciwilk, byłą Prezes Urzędu Zamówień Publicznych.

Najprościej można ją ująć tak: nie patrzymy na cały sklep, tylko na dział.

W supermarkecie wszystko może być żywnością, ale pieczywo, mięso, warzywa czy nabiał znajdują się w różnych działach. Podobnie działa rynek dostawców.

Produkty z jednego działu mogą być podobne. Produkty z różnych działów mogą wymagać odrębnej analizy.

M. Stręciwilk wskazuje, że według tej teorii za zamówienie jednego rodzaju można uznać zakup produktu, który można byłoby nabyć nie w całym supermarkecie, lecz w jego wyodrębnionym dziale. Odnosząc to do żywności: warzywa, mięso i pieczywo są artykułami żywnościowymi, ale nie powinno się ich automatycznie łączyć jako jedno zamówienie, jeżeli standardowo dostarczają je wykonawcy o innym profilu działalności.

Źródło: M. Stręciwilk, „Należyte oszacowanie wartości zamówienia”, PZP 2022, Nr 2, str. 108.

To jest bardzo praktyczna wskazówka.

Nie pytamy tylko: czy to żywność?

Pytamy: czy to ten sam dział rynku i ten sam typ dostawcy?

Od odpowiedzi zależy, czy mamy argument za łącznym szacowaniem, czy za odrębną analizą danej grupy asortymentowej.

KIO/KD 113/14 — krótki akcent orzeczniczy

Ten kierunek widoczny jest również w uchwale KIO/KD 113/14.

Krajowa Izba Odwoławcza zakwestionowała automatyczne traktowanie bardzo różnych grup artykułów żywnościowych jako jednego zamówienia.

Wniosek praktyczny jest prosty: sama etykieta „żywność” nie wystarczy.

Trzeba zejść niżej: do grup asortymentowych, rynku dostawców i realnej możliwości wykonania dostaw.

Jak zastosować to w szkole albo przedszkolu?

Jednostka oświatowa powinna uporządkować zakupy żywności jeszcze przed ich udzieleniem. Nie dopiero wtedy, gdy faktury są już w segregatorze. Nie dopiero wtedy, gdy pojawi się kontrola.

W praktyce warto przejść pięć kroków.

1. Podziel produkty na grupy

Nie chodzi o listę wszystkich produktów. Chodzi o sensowny podział na grupy, które odpowiadają realiom rynku.

2. Sprawdź, kto realnie może je dostarczyć

Trzeba ustalić, czy mamy jednego dostawcę kilku grup, czy raczej osobne rynki i osobne profile wykonawców.

3. Sprawdź powtarzalność zakupów

Przy żywności odpowiedź często będzie oczywista: zakupy będą się powtarzać. Trzeba jednak ustalić, czy chodzi o zakupy roczne, semestralne, miesięczne czy okazjonalne.

4. Policz przewidywaną wartość

Nie patrzymy na jedną fakturę. Patrzymy na przewidywaną wartość zakupów w danej grupie albo w grupach, które powinny być analizowane razem.

5. Zapisz uzasadnienie

Trzeba zostawić ślad decyzji. Dlaczego tę grupę oszacowano osobno? Dlaczego inne grupy połączono? Dlaczego przyjęto taki rynek dostawców? Dlaczego wybrano taki sposób postępowania?

Bez takiej notatki decyzja może być trudna do obrony po kilku miesiącach.

Największy błąd: automatyzm

Przy zakupach żywności największym błędem jest automatyzm.

Pierwsze błędne założenie brzmi: „to wszystko żywność, więc wrzucamy wszystko do jednego worka”.

To może być zbyt daleko idące uproszczenie, zwłaszcza gdy rynek jest naturalnie podzielony, a różne grupy produktów dostarczają wykonawcy o innym profilu działalności.

Drugie błędne założenie brzmi: „mamy różne faktury, więc mamy różne zamówienia”.

To również może być błąd. Różne faktury nie przesądzają jeszcze o odrębności zamówień. Różni dostawcy także nie przesądzają o prawidłowym szacowaniu.

Najpierw trzeba sprawdzić, czy decyzja ma oparcie w rynku, wartości i dokumentach. Dopiero potem można zdecydować, czy szacujemy razem, czy odrębnie.

Bezpieczne podejście znajduje się pomiędzy tymi skrajnościami. Nie chodzi o automatyczne sumowanie wszystkiego ani o automatyczne rozbijanie zakupów. Chodzi o analizę.

Co zrobić, gdy przekraczamy próg Pzp?

Jeżeli po prawidłowym szacowaniu okaże się, że wartość przekracza próg stosowania ustawy Pzp, nie oznacza to, że jeden wykonawca ma dostarczyć całą żywność.

To częsty błąd w myśleniu.

To, że wartość trzeba policzyć razem, nie oznacza, że wszystko trzeba kupić w jednej części.

Art. 30 ust. 2 Pzp rozdziela dwie kwestie: liczenie wartości podobnych dostaw oraz możliwość udzielenia zamówienia w częściach.

W praktyce zamawiający może więc rozważyć jedno postępowanie z podziałem na części. Osobna część może dotyczyć pieczywa, osobna nabiału, osobna mięsa, osobna warzyw i owoców, a osobna produktów suchych.

Taki podział zwiększa szansę na realną konkurencję. Lokalna piekarnia może złożyć ofertę na pieczywo, masarnia na mięso, a hurtownia na produkty, które rzeczywiście ma w swoim asortymencie.

Podział musi jednak mieć uzasadnienie. Nie może służyć niestosowaniu ustawy. Musi wynikać z przedmiotu zamówienia, rynku, logistyki albo potrzeb jednostki.

Inaczej mówiąc: nie dzielimy po to, żeby nie stosować Pzp. Dzielimy po to, żeby zamówienie odpowiadało realiom rynku.

Co powinno zostać w dokumentach?

Przy zakupach żywności dokumenty są bardzo ważne. Nie chodzi o tworzenie dokumentów dla samych dokumentów. Chodzi o możliwość odtworzenia decyzji po kilku miesiącach.

Notatka z szacowania nie musi być długa. Powinna jednak pokazywać pięć rzeczy:

grupy asortymentowe,

powód podziału,

rynek dostawców,

sposób ustalenia wartości,

końcową decyzję.

Jeżeli te elementy są w dokumentach, łatwiej wykazać, dlaczego jednostka przyjęła taki sposób szacowania.

Przy kontroli nie wystarczy powiedzieć: „zawsze tak robiliśmy” albo „intendentka zamawiała u sprawdzonych dostawców”. Trzeba pokazać, że jednostka przeanalizowała asortyment, rynek, wartość i sposób udzielenia zamówienia.

Załącznik z grupami asortymentowymi

Do tego tematu warto przygotować praktyczny załącznik z propozycją podziału artykułów żywnościowych na grupy asortymentowe.

Trzeba jednak wyraźnie podkreślić: taki podział nie jest automatycznym wzorem do zastosowania w każdej jednostce.

Nie wystarczy przepisać grup z załącznika. Każda jednostka powinna sprawdzić własne potrzeby, lokalny rynek, dostawców, częstotliwość dostaw i przewidywaną wartość.

Przy każdej grupie warto odpowiedzieć na kilka pytań:

czy ta grupa jest dostępna u jednego dostawcy,

jaki jest lokalny rynek,

jak często będą realizowane dostawy,

jaka jest przewidywana wartość,

czy grupa może być odrębnym zamówieniem,

czy grupa może być częścią postępowania, jeżeli przekraczamy próg Pzp.

Taki załącznik nie zastąpi analizy realiów danej jednostki. Może jednak pomóc dobrze ją przeprowadzić i zostawić po niej czytelny ślad w dokumentach.

Najważniejszy wniosek jest prosty: przy zakupach żywności nie rozstrzyga sama faktura, sama nazwa „żywność” ani przyzwyczajenie jednostki.

Rozstrzyga analiza:

asortyment — rynek — dostawca — wartość — dokument.

Sama etykieta „żywność” nie oznacza jeszcze jednego zamówienia. Różne faktury nie oznaczają automatycznie zamówień odrębnych.

Jeżeli wartość przekracza próg stosowania Pzp, warto rozważyć postępowanie z podziałem na części odpowiadające naturalnym grupom asortymentowym.

Zakupy żywności w jednostce oświatowej trzeba więc uporządkować wcześniej: na etapie planowania, szacowania i dokumentowania decyzji. To właśnie wtedy powstaje podstawa do bezpiecznego udzielenia zamówienia i obrony przyjętego sposobu postępowania przy ewentualnej kontroli.

Obejrzyj odcinek na YouTube

Ten temat omawiam również w serii „Zamówienia publiczne — Oświata zamawia. Kontrola pyta” na kanale Przetargowy punkt widzenia.

W odcinku pokazuję, jak podejść do zakupów artykułów żywnościowych w szkole i przedszkolu: kiedy analizować dostawy łącznie, kiedy można podejść do nich asortymentowo i dlaczego sama faktura nie rozstrzyga o prawidłowym szacowaniu.